Изучаем в цифрах, есть ли в Казахстане лайфстайл-инфляция

Удорожание образа жизни актуально для населения с ростом доходов выше инфляции

Подвержены ли казахстанцы рискам лайфстайл-инфляции? Этот англицизм дословно расшифровывается как « инфляция образа жизни». Термин означает, что с ростом доходов у человека увеличиваются и расходы на основные нужды. При этом растущие траты не позволяют человеку выйти на новый уровень благополучия, отдать долги, снизить кредитную нагрузку, начать делать сбережения. Таким образом, тема лайфстайл-инфляции находится скорее в плоскости финансовой грамотности, а не удорожания товаров и услуг.

Вот первые признаки лайфстайл-инфляции, которые в статье на портале Finrating.kz приводит столичный психолог Яна Чигарькова:

- заказ готовой еды с доставкой на дом через мобильные приложения вместо домашнего ужина;

- покупка брендовых вещей вместо масс-маркета;

- покупка новых гаджетов даже тогда, когда старые ещё работают;

- переход с общественного транспорта на такси.

Заметим: все указанные улучшения свидетельствуют в первую очередь о росте уровня жизни. О крайности — лайфстайл-инфляции — здесь можно говорить только в том случае, если человек весь свой дополнительно полученный доход тратит лишь на «новый» уровень жизни, закрывая глаза на долгосрочные цели и важные финансовые задачи. Например, благодаря повышенной зарплате человек стал ездить на работу на такси, а не автобусе, но при этом так и не начал откладывать на первоначальный взнос для ипотеки. Или даже после роста доходов в конце месяца работника не покидает чувство, что денег всё равно не хватает до следующей зарплаты.

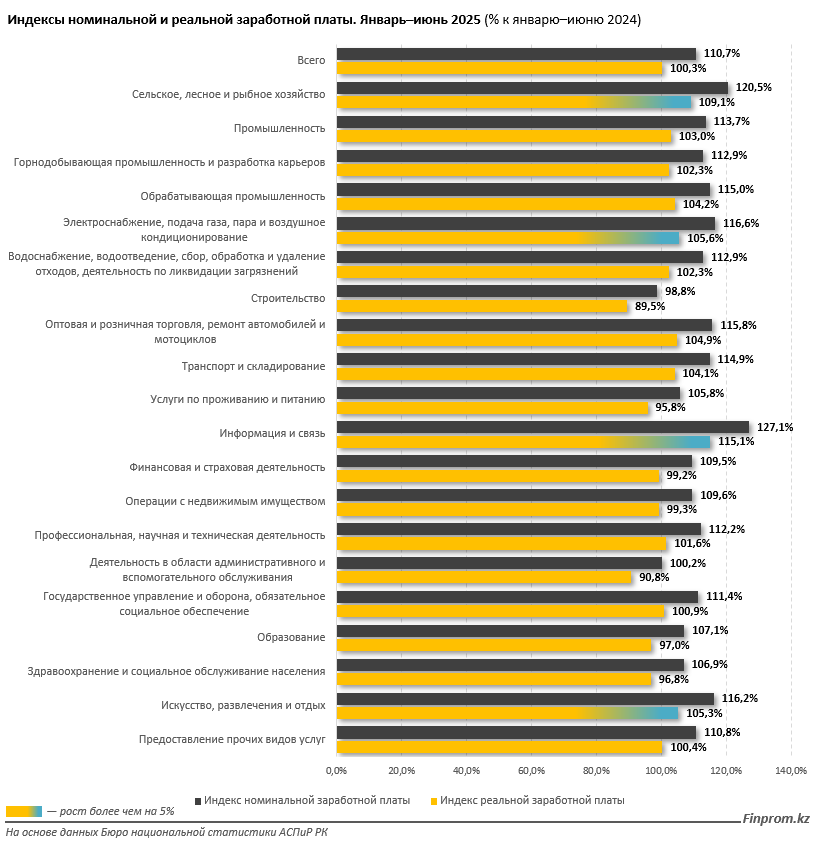

Исходя из терминологии, рискам лайфстайл-инфляции могут быть подвержены только те люди, у которых растёт покупательная способность доходов. В эту категорию попадают наёмные работники, номинальная зарплата которых увеличивается больше чем на размер инфляции. Предлагаем посмотреть, в каких отраслях экономики Казахстана складывается подобная ситуация. Согласно данным Бюро национальной статистики (БНС) АСПиР РК, в первом полугодии 2025-го самый заметный рост номинальной заработной платы наблюдался в сфере информации и связи: на 27,1%. С учётом того, что часть этого прироста «съела» инфляция, покупательная способность зарплат в секторе выросла на 15,1% за год. На втором месте по росту реальной зарплаты оказался сектор сельского хозяйства (плюс 9,1%). Почувствовать рост доходов на 5% и более в первом полугодии также должны были работники сферы энергетики (плюс 5,6%) и люди искусства (плюс 5,3%). Во всех остальных отраслях экономики в январе–июне высокая инфляция практически перечеркнула всю прибавку, и покупательная способность зарплат либо уменьшилась, либо выросла микроскопически.

Таким образом, мы выяснили, что в Казахстане точно есть работающие люди, чьи доходы растут быстрее инфляции. По крайней мере, по официальным данным. Частичное подтверждение гипотезы о том, что у казахстанцев есть признаки лайфстайл-инфляции, мы нашли в данных по структуре расходов.

Согласно итогам выборочных обследований БНС за 2024 год, по уровню обеспеченности большинство казахстанцев относят себя к среднему классу. При опросах так ответили 74,2% респондентов. Ещё 19,7% посчитали, что их достаток несколько выше среднего уровня. 5,4% опрошенных назвали себя богатыми. Впрочем, это субъективные оценки. Если сравнивать общую структуру потребительских трат в РК с другими государствами, Казахстан можно отнести к менее развитым странам. В РК крайне велика доля расходов на продукты (более 50%), тогда как в европейских странах она варьируется в пределах 10%–12%. Это говорит о том, что у казахстанцев уходит больше денег на пропитание, и меньше — на непродовольственные товары или услуги. А ведь именно последние две категории являются ключевыми для роста качества жизни.

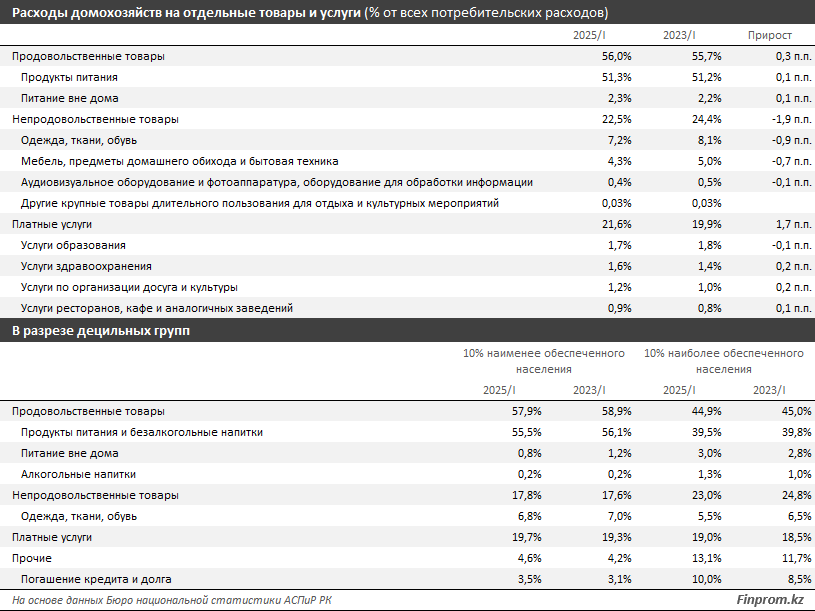

Давайте посмотрим, как изменилась структура потребительских расходов граждан за последние два года. Используем данные за первый квартал. Итак, доля продовольственных трат в общих потребительских расходах за это время незначительно выросла: с 55,7% до 56%. Казахстанцы стали покупать меньше непродовольственных товаров (минус 1,9 процентных пункта) и чаще пользоваться платными услугами (плюс 1,7 процентных пункта).

От общей информации перейдём к частностям. Статистики БНС во время выборочных обследований делают срезы данных по децильным группам населения. Это позволяет посмотреть, как меняется корзина потребительских товаров и услуг 10% бедного населения и 10% наиболее обеспеченных граждан. При этом, согласно методологии БНС, к 10% наиболее обеспеченного населения относятся люди, чей средний подушевой доход в первом квартале текущего года составлял 256,4 тыс. тг. То есть вполне себе средний класс. Доходы у наименее обеспеченных граждан при этом составляют 43,3 тыс. тг. Такая огромная разница свидетельствует о серьёзномм расслоении общества по уровню обеспеченности.

Разница между этими двумя категориями, безусловно, существенная. Обратите внимание, как изменились траты в каждой из них за последние два года. Например, бедные люди стали реже ходить в кафе и рестораны (доля расходов сократилась с 1,2% до 0,8%), а богатые, напротив, увеличили эту статью расходов (с 2,8% до 3%). И в обеих категориях совершенно по-разному выросла долговая нагрузка. Бедные увеличили долю расходов на погашение кредитов и долгов лишь на 0,4 процентных пункта, с 3,1% до 3,5%, а богатые — с 8,5% сразу до 10%.

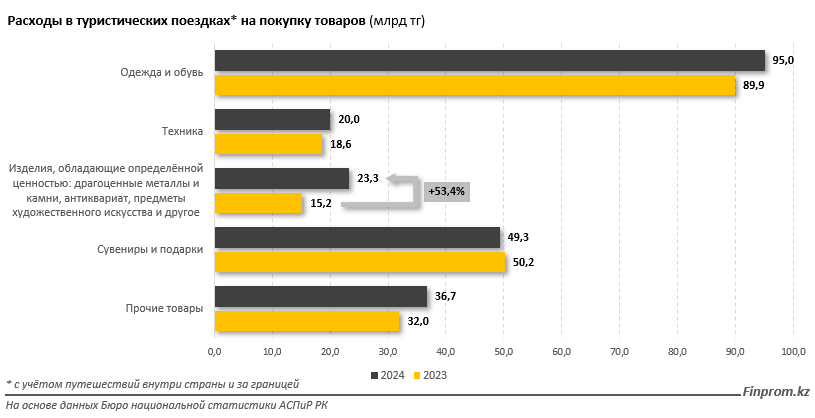

Следующая информация позволит сделать вывод о росте необязательных трат обеспеченных казахстанцев. Мы проследили эту тенденцию по расходам граждан, которые могут позволить себе туристические поездки внутри страны или за границу. В прошлом году траты на драгоценности, антиквариат, предметы художественного искусства выросли на 53,4%, с 15,2 млрд до 23,3 млрд тг. И это только товары, купленные в поездках.

Повторимся: у обеспеченных людей растёт долговая нагрузка, при этом те из них, кто путешествует, стали покупать больше дорогих товаров.

Таким образом, мы нашли признаки лайфстайл-инфляции в расходах наиболее обеспеченной категории граждан. Не исключено, что тренд «чем больше зарабатываю, тем больше трачу» также распространяется и на казахстанцев со средним достатком. Этому активно способствует стилистика «богатой» жизни, тиражируемой соцсетями.

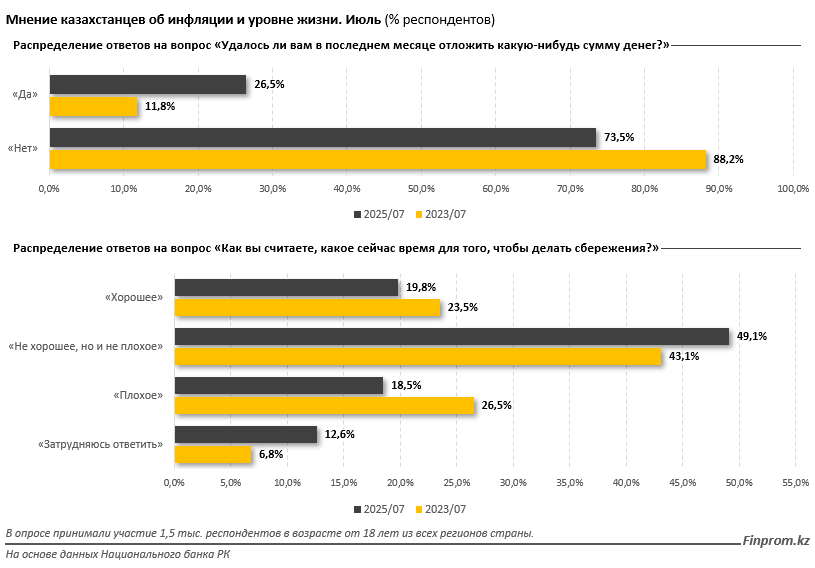

Безусловно, далеко не каждому работнику с повышенной зарплатой деньги «жгут карман». Нельзя не отметить и положительный момент: в Казахстане стало больше тех, кто начал делать сбережения. Этот вывод можно сделать по результатам опросов, проведённых исследователями по заказу Национального банка РК. В июле текущего года 26,5% респондентов сообщили, что смогли отложить какую-либо сумму в копилку личных сбережений в последнем месяце. Два года назад их доля составляла лишь 11,8%.

Практически половина опрошенных заявили, что текущая ситуация в экономике — не хорошее, но и не плохое время для того, чтобы начать копить деньги. 18,5% посчитали, что момент неблагоприятный, почти столько же респондентов — 19,8% — были уверены в обратном.

уровня жизни инфляция статистика лайфстайл-инфляция Общество